La gestion des travaux en cours

|

|

Introduction à la gestion des travaux en cours (TEC)

La gestion des travaux en cours s'appuie sur le principe comptable du rapprochement des produits et des charges qui aide à déterminer le moment où les coûts doivent être passés en charges et rapprochés des produits qu'ils ont contribué à créer. À haut niveau, la gestion des travaux en cours se traduit par la réalisation d'écritures comptables visant à déplacer temporairement, au bilan, des dépenses qui n'ont pas encore été facturées OU par la comptabilisation de dépenses non facturées aux revenus. Cela dit, c'est la notion de transfert de propriété du bien fabriqué (ou du service rendu) qui détermine la façon dont les travaux en cours doivent être comptabilisés.

Lorsqu'un projet de construction est réalisé (ou le service donné) sans qu'un acquéreur en prenne possession pendant la réalisation, l'entreprise qui gère le projet doit capitaliser au bilan les coûts de construction. Ces coûts sont renversés au moment de la vente, correspondant en général au moment de la facturation. On parle alors d'une gestion des travaux en cours À L'ACTIF.

Si, au contraire, le projet de construction (ou le service) est transféré à l'acquéreur au fur et à mesure de sa réalisation, les coûts sont comptabilisés à la dépense puis, en fin de mois, une évaluation de l'avancement du projet est effectuée afin de déterminer le montant qui devrait être facturable. Ce montant sert par la suite à comptabiliser un revenu proportionnel aux dépenses encourues 1. On parle alors d'une gestion des travaux en cours À LA DÉPENSE.

gérer les TEC dans maestro*

La gestion des travaux en cours peut donc être effectuée à l’actif (souvent les entreprises oeuvrant dans la construction résidentielle) ou à la dépense (c’est le cas pour une majorité d’entreprises). C'est généralement le mode de gestion de l'entreprise, le type de travaux effectués, les politiques internes d'entreprise et le mode de facturation utilisé qui déterminent la manière dont seront gérés les travaux en cours. Quelque soit l'approche privilégiée, il importe de la maintenir dans le temps et d'une année à l'autre. Mentionnons également que certaines entreprises utilisent plus d'une approche, selon la nature de leurs activités et de leurs projets.

La gestion des travaux en cours appliquée aux projets

Maestro* permet de configurer un mode de gestion des travaux en cours par défaut, applicable à tous les projets. Toutefois, il permet également de sélectionner un mode de gestion des travaux en cours spécifique, par projet. Quoiqu'il en soit, la méthode de gestion des TEC n'a pas d'incidence sur les coûts de projet.

À la dépense

Tel que mentionné précédemment, une gestion des travaux en cours à la dépense signifie que les coûts effectués pour un projet sont systématiquement comptabilisés dans des comptes de dépenses. À la fin d'une période financière, une écriture comptable est effectuée selon l'évaluation et l'utilisation réelle des items achetés ou des services utilisés, de façon à ce que les dépenses soient représentatives des dépenses réelles engendrées pour la période donnée et qu'une portion de celles-ci soit reportée dans la période subséquente. Un revenu correspondant aux dépenses réelles est évidemment comptabilisé. Certains rapports de base de maestro* ou d'autres, personnalisés par le client, peuvent faciliter la tâche et l'estimation du montant des travaux en cours qui doit être utilisé pour réaliser l'écriture comptable et qui peut se répercuter ou non au niveau des projets.

Calculer les travaux en cours pour une période donnée

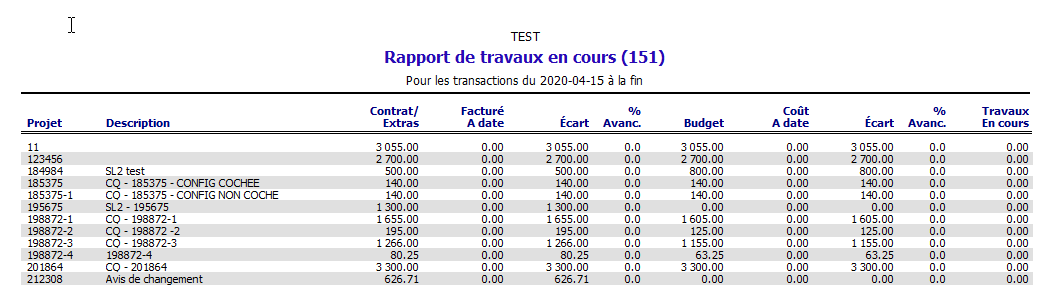

Tel que mentionné précédemment, maestro* met à la disposition des utilisateurs des rapports de travaux en cours. Une fois les paramètres complétés et une borne de dates définie, il devient possible, par l'affichage du différentiel entre les dépenses budgétées des projets et les dépenses réelles, de connaître la valeur devant figurer dans le compte de grand livre des travaux en cours. L'utilisateur dispose ainsi des données lui permettant de réaliser les écritures comptables nécessaires.

Ci-dessous figurent deux exemples de rapports de maestro* pouvant servir à calculer les travaux en cours pour une période donnée. Lors de l'implantation du progiciel, d'autres rapports, répondant spécifiquement aux besoins des clients, peuvent être créés. Enfin, certains clients choisissent également d'utiliser plus d'un rapport pour effectuer le calcul des travaux en cours; le rapport utilisé dépendra du type de projet ou d'autres caractéristiques.

À l’actif

À l'inverse, une gestion des travaux en cours à l'actif signifie que les dépenses sont comptabilités dans des comptes d'actifs, selon leurs natures et selon les configurations effectuées au préalable dans maestro*. Lors de la fermeture d'une période, les coûts comptabilisés à l'actif des projets pour lesquels la fin des travaux aura été indiquée seront automatiquement renversés vers des comptes de dépenses.

Cette approche est généralement intéressante pour les projets ne comportant pas de facturation progressive et dont la durée est limitée dans le temps, variant de quelques semaines à quelques mois. Il s'agit d'ailleurs de l'approche généralement privilégiée par les entrepreneurs oeuvrant en construction résidentielle, pour lesquels les revenus ne surviennent que lors de la vente d'une maison, alors que la majorité des coûts ont déjà été comptabilisés. L'idée consiste à comptabiliser les dépenses dans la période où surviennent les revenus.

Par exemple, lors de la construction d'une tour à condos (le projet maître), toutes les unités (les projets) seront construites, incluant celles qui n'ont pas trouvé preneur. Si les travaux en cours sont gérés à l'actif, les condominiums invendus constitueront un actif de l'entreprise. On souhaitera enregistrer les dépenses liées aux unités lors de leur vente seulement.

Renverser les dépenses d'abord enregistrées à l'actif

Lorsqu'une fermeture de période est effectuée dans maestro* (soit à la fin de chaque mois), les travaux en cours des projets pour lesquels la date de fin de projet correspond à la période sont renversés et portés à la dépense desdits projets.

Dans l'exemple cité précédemment, une date de fin de projet sera associée au projet correspondant au condo une fois la date de vente établie, de façon à ce que le montant des travaux en cours du projet soit mis à la dépense lors de la fermeture de la période, dans maestro*.

|

|

Une année financière est subdivisée en périodes pour chacun des mois de l'année. S'ajoute à celles-ci une treizième période correspondant à la clôture de l'année financière. Une fois une période fermée, il n’est plus possible d’entrer de transactions sur les projets contenus dans le créneau de dates de cette période. Le module Projets utilise les périodes configurées dans le module Comptabilité. Si une période est fermée dans le module Projets, les autres auxiliaires demeurent ouverts et utilisent la période active dans le grand livre. En fermant une période des Projets, il est possible de fermer uniquement la période dans cet auxiliaire. Il est donc possible d’entrer des transactions dans les autres modules. Toutefois, les périodes des projets doivent être fermées pour permettre de fermer les périodes comptables. Les périodes doivent être fermées suivant l’ordre chronologique. Il est possible de fermer plusieurs périodes à la fois. Enfin, l'option Réouverture des périodes projet rend possible la réouverture d'une période fermée. |

La gestion des travaux en cours appliquée au service (ou bons de travail)

Lorsque des services sont offerts par des entreprises (par exemple des contrats de maintenance, des contrats de déneigement, etc.), il est fréquent de voir ces dernières facturer les clients avant que le service ne soit offert. Elles doivent donc gérer des revenus perçus d'avance. Lorsque la dépense est réellement engagée ou survient, ou encore sur une base régulière, une portion des revenus perçus d'avance est retirée et appliquée aux résultats financiers de la période où survient cette dépense.

Évidemment, si la facturation est effectuée après coup, soit une fois le service offert, les coûts seront d'abord imputés aux travaux en cours et donc placés temporairement à l'actif, dans un compte de bilan. Lorsque la facturation aura été faite, une écriture de renversement sera effectuée pour retirer le montant des travaux en cours et l'appliquer aux dépenses de la période en cours.

|

|

|

o |

|

|

o |

|

|

o |

|

|

o |

|

| maestro* ˃ Projets ˃ Maintenance ˃ Projet ˃ Configurations diverses |

| maestro* ˃ Facturation ˃ Maintenance ˃ Contractuelle ˃ Configurations diverses |

| maestro* ˃ Projets ˃ Maintenance ˃ Projet ˃ Gestion des projets |

| Date fictive | Compte | Nature du compte | Débit | Crédit | Notes |

|---|---|---|---|---|---|

| 2022-03-15 | Travaux en cours | Actif | 8000 | ||

| 2022-03-15 | Compte à payer | Passif | 8000 |

| Date fictive | Compte | Nature du compte | Débit | Crédit | Notes |

|---|---|---|---|---|---|

| 2022-03-31 | Travaux en cours | Actif | 8000 | ||

| 2022-03-31 | Dépense | Dépense | 8000 |

| Date fictive | Compte | Nature du compte | Débit | Crédit | Notes |

|---|---|---|---|---|---|

| 2022-04-01 | Compte à recevoir | Actif | 10 000 | ||

| 2022-04-01 | Travaux en cours | Actif | 8000 | ||

| 2022-04-01 | Bénéfices | Capital | 2000 |

| Date fictive | Compte | Nature du compte | Débit | Crédit | Notes |

|---|---|---|---|---|---|

| 2022-04-01 | Ventes | Revenu | 8000 | ||

| 2022-04-01 | Travaux en cours | Actif | 8000 |

| Comptabilisation des dépenses dans des comptes d'actif (travaux en cours) - Premier mois | |||||

|---|---|---|---|---|---|

| Date fictive | Compte | Nature du compte | Débit | Crédit | Notes |

| 2022-03-15 | Compte à payer | Passif | 5000 | ||

| 2022-03-15 | Travaux en cours | Actif | 5000 | ||

| Production d'une première facture pour le client | |||||

|---|---|---|---|---|---|

| Date fictive | Compte | Nature du compte | Débit | Crédit | Notes |

| 2022-03-31 | Compte à recevoir | Passif | 6500 | ||

| 2022-03-31 | Travaux en cours | Actif | 5000 | ||

| 222-03-31 | Bénéfices | Capital | 1500 | ||

| Comptabilisation des dépenses dans des comptes d'actif (travaux en cours) - Deuxième mois | |||||

|---|---|---|---|---|---|

| Date fictive | Compte | Nature du compte | Débit | Crédit | Notes |

| 2022-04-15 | Compte à payer | Passif | 3000 | ||

| 2022-04-15 | Travaux en cours | Actif | 3000 | ||

| Renversement des travaux en cours vers des comptes de dépenses, une fois le projet terminé et la fermeture de période effectuée | |||||

|---|---|---|---|---|---|

| Date fictive | Compte | Nature du compte | Débit | Crédit | Notes |

| 2022-04-30 | Travaux en cours | Actif | 8000 | ||

| 2022-04-30 | Dépense | Dépense | 8000 | ||

| Production d'une seconde facture pour le client | |||||

|---|---|---|---|---|---|

| Date fictive | Compte | Nature du compte | Débit | Crédit | Notes |

| 2022-04-30 | Compte à recevoir | Passif | 3500 | ||

| 2022-04-30 | Travaux en cours | Actif | 3000 | ||

| Bénéfices | Capital | 500 | |||

| Fermeture du contrat | |||||

|---|---|---|---|---|---|

| Date fictive | Compte | Nature du compte | Débit | Crédit | Notes |

| 2022-04-01 | Ventes | Revenu | 8000 | ||

| 2022-04-01 | Travaux en cours | Actif | 8000 | ||

| maestro* ˃ Projets ˃ Gestion des opérations ˃ Fonctions ˃ Génération des écritures de TEC |

| maestro* ˃ Facturation ˃ Facturation contractuelle ˃ Fonctions ˃ Montants de travaux en cours |