Les projections, le budget et les contingences

La gestion de projets ne va pas sans l'analyse de risques. De plus, les méthodes pour suivre les coûts de projet sont nombreuses, comme le sont également les variations de coûts qui surviennent dans l'industrie de la construction. Quelle que soit la méthode privilégiée, il importe de suivre les projets en fonction des budgets établis pendant que les travaux sont en cours. Voici, à cet effet, les différentes méthodes proposées par Maestro et possibles avec les données générées par le progiciel.

|

|

|

Les méthodes de projection dans maestro*

Dans maestro*, une dizaine de méthodes s'offre à l'utilisateur pour calculer le coût final (projection) d'un projet lorsque ce dernier est en cours. Certaines de ces méthodes permettent le suivi des coûts unitaires (soit le propre des entreprises en génie civil ou spécialisées) et/ou d'autres le suivi de coûts forfaitaires. La sélection de la méthode peut être effectuée au niveau du projet lui-même (permettant ainsi d'utiliser une méthode de projection appropriée audit projet) ou par type de projets (dans la mesure où des types de projets sont configurés).

Méthode des contingences (avancées ou non)

Si le terme contingence fait référence en une planification de risque et un moyen de pallier aux imprévus, il consiste en fait, dans maestro*, en un montant ou une quantité qui est ajouté à un projet, par activité ou par groupe. Ce montant ou quantité permet par la suite d'effectuer des calculs puis de réaliser une projection pour ledit projet.

Méthode budgétaire

La méthode budgétaire consiste tout simplement à consulter les projets afin d'analyser si les coûts engagés sont inférieurs ou supérieurs à ceux prévus et si les projections financières correspondent toujours au budget initial. Ainsi, si les coûts réels additionnés de ceux engagés sont inférieurs au budget initial, la projection égale le budget. Si, au contraire, les coûts réels additionnés de ceux engagés sont supérieurs au budget initial, la projection correspond alors aux coûts réels additionnés de ceux engagés.

Méthodes linéaires

Pour le calcul d'une projection, les différentes méthodes linéaires consistent à déterminer un coût unitaire pour les quantités produites et à appliquer ce coût sur les quantités restantes à livrer pour compléter le projet.

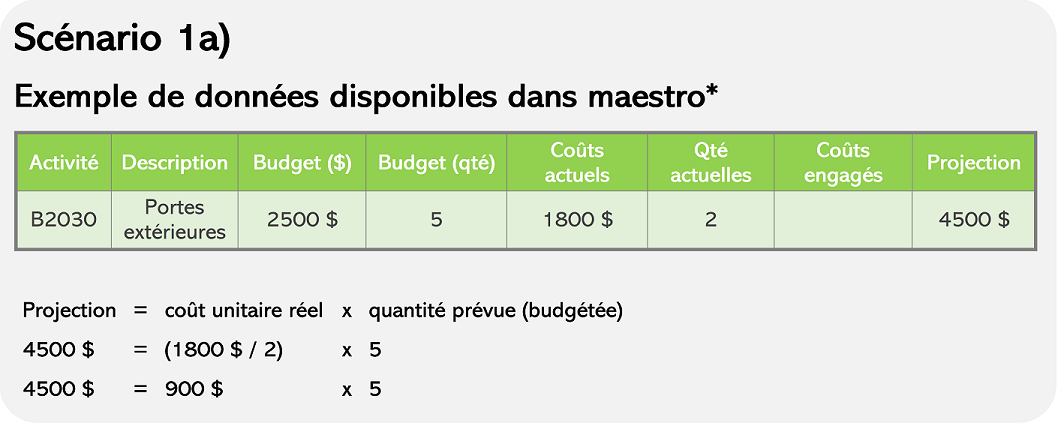

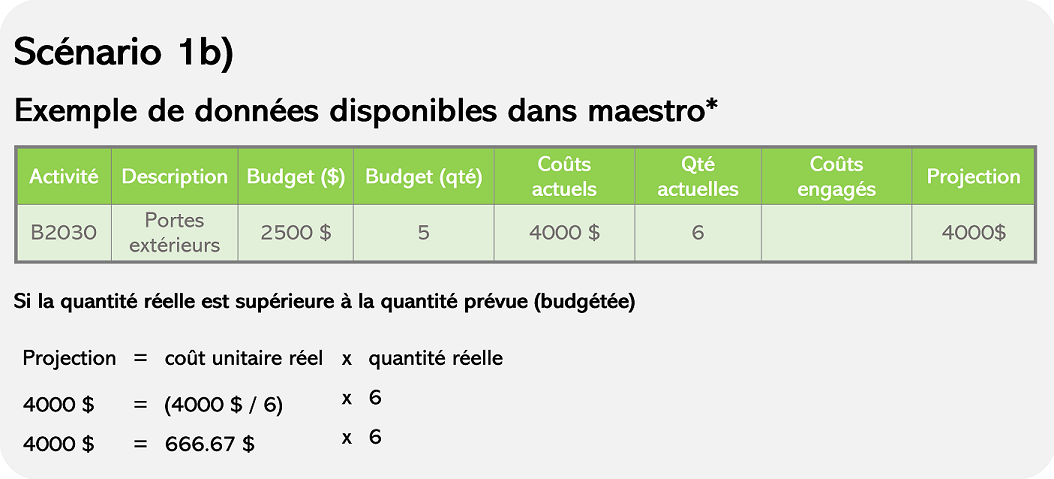

Méthode linéaire avec coût unitaire réel - par groupe

L'établissement d'une projection avec cette méthode consiste simplement à multiplier le coût unitaire réel, à la date de réévaluation, par la quantité prévue (budgétée). Toutefois, si la quantité réelle est supérieure à celle prévue (budgetée), c'est la quantité réelle qui est utilisée pour calculer la projection.

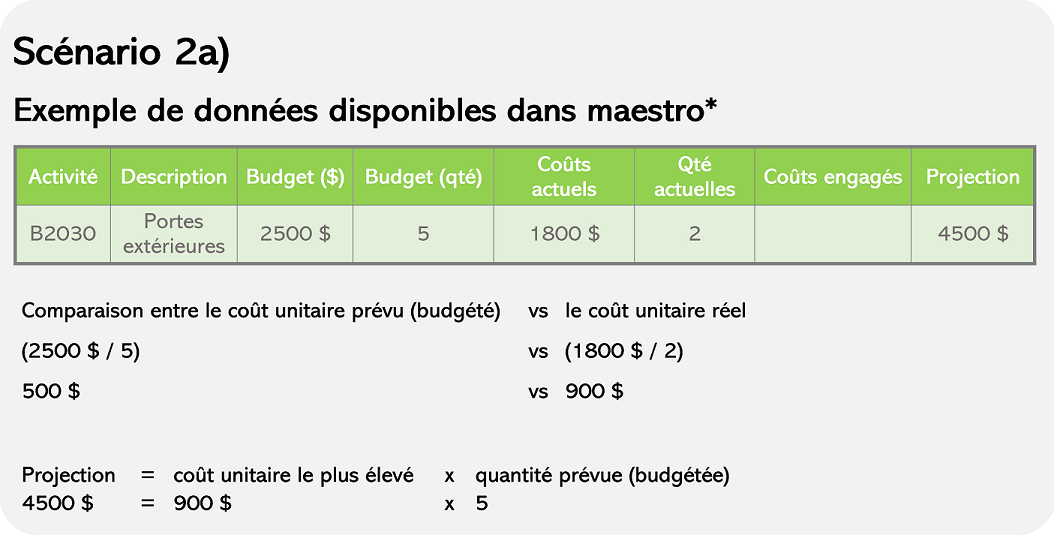

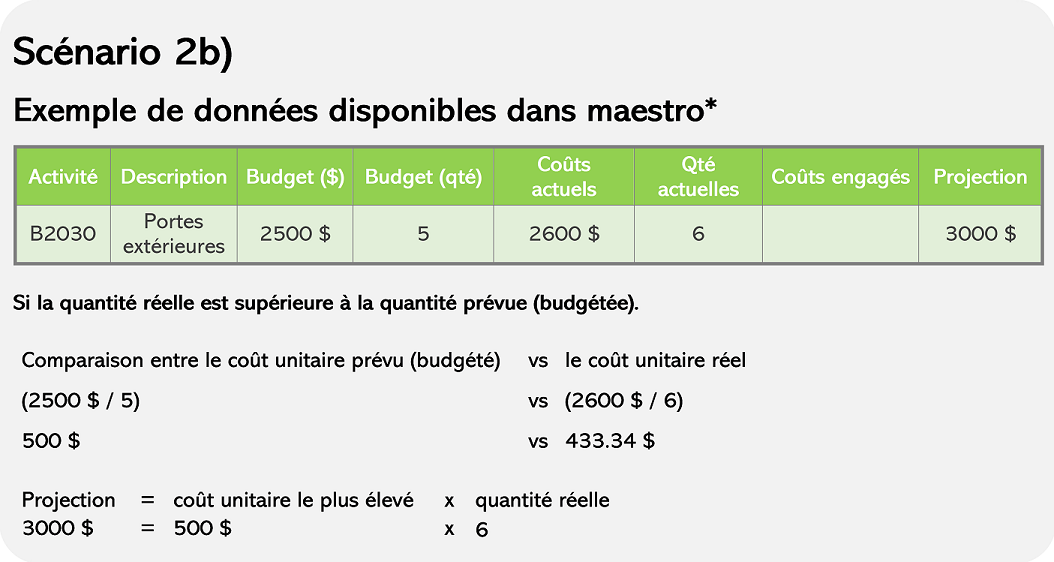

Méthode linéaire avec coût unitaire pessimiste - par groupe

Cette méthode de projection est basée sur la comparaison du coût unitaire prévu (budgété) au coût unitaire réel. Si le coût unitaire réel est supérieur au coût unitaire prévu (budgété), c'est le coût unitaire réel qui est multiplié par la quantité prévue (budgétée). Si, à l'inverse, le coût unitaire réel est inférieur, c'est le coût unitaire prévu (budgété) qui sera multiplié par la quantité prévue (budgétée). Et de façon à entrevoir le portrait le plus sombre, la quantité prévue (budgétée) est remplacée par la quantité réelle si cette dernière s'avère plus grande. Bref, ce scénario suggère que le coût unitaire le plus élevé et la quantité la plus importante soient utilisés dans le calcul de la projection.

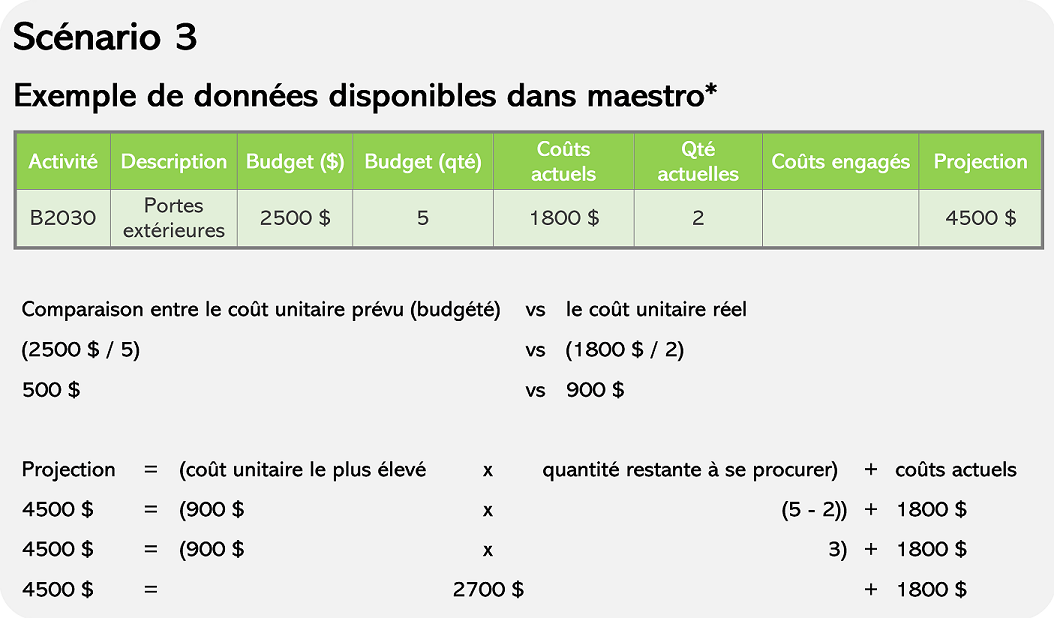

Méthode linéaire avec coût unitaire optimiste - par groupe

Cette méthode de projection est également basée sur la comparaison du coût unitaire prévu (budgété) au coût unitaire réel.

Pour effectuer le calcul nécessaire à la méthode de projection linéaire avec coût unitaire optimiste, il est nécessaire de prendre le coût unitaire le plus élevé (entre le coût unitaire réel et le coût unitaire prévu (budgété) et de le multiplier par la quantité restante à réaliser (soit la quantité prévue moins celle acquise à ce jour). À cela, on doit ajouter la somme dépensée à date pour la quantité déjà acquise.

|

|

Les trois méthodes qui suivent, soit celles dites par activité, sont identiques aux méthodes dites par groupe, à la différence que les quantités prévues (budgétées) correspondent à des quantités à réaliser et que les quantités réelles proviennent de l'option Production de maestro*. |

Méthode linéaire avec coût unitaire réel - par activité

L'établissement d'une projection avec cette méthode consiste simplement à multiplier, pour l'activité, le coût unitaire réel par la quantité à réaliser. Toutefois, si la quantité réelle, provenant de la Production, est supérieure à celle à réaliser, c'est la quantité réelle qui est utilisée pour calculer la projection.

Méthode linéaire avec coût unitaire pessimiste - par activité

Cette méthode de projection est basée sur la comparaison du coût unitaire prévu (budgété) au coût unitaire réel. Si le coût unitaire réel est supérieur au coût unitaire prévu (budgété), c'est le coût unitaire réel qui est multiplié par la quantité à réaliser. Si, à l'inverse, le coût unitaire réel est inférieur, c'est le coût unitaire prévu (budgété) qui sera multiplié par la quantité à réaliser. Et de façon à entrevoir le portrait le plus sombre, la quantité à réaliser est remplacée par la quantité provenant de l'option Production si cette dernière s'avère plus grande. Bref, ce scénario suggère que le coût unitaire le plus élevé et la quantité la plus importante soient utilisés dans le calcul de la projection.

Méthode linéaire avec coût unitaire optimiste - par activité

Cette méthode de projection est également basée sur la comparaison du coût unitaire prévu (budgété) au coût unitaire réel.

Pour effectuer le calcul nécessaire à la méthode de projection linéaire avec coût unitaire optimiste, il est nécessaire de prendre le coût unitaire le plus élevé (entre le coût unitaire réel et le coût unitaire prévu (budgété)) et de le multiplier par la quantité restante à réaliser (soit la quantité produite moins celle produite à ce jour). À cela, on doit ajouter la somme dépensée à date pour la quantité déjà produite.

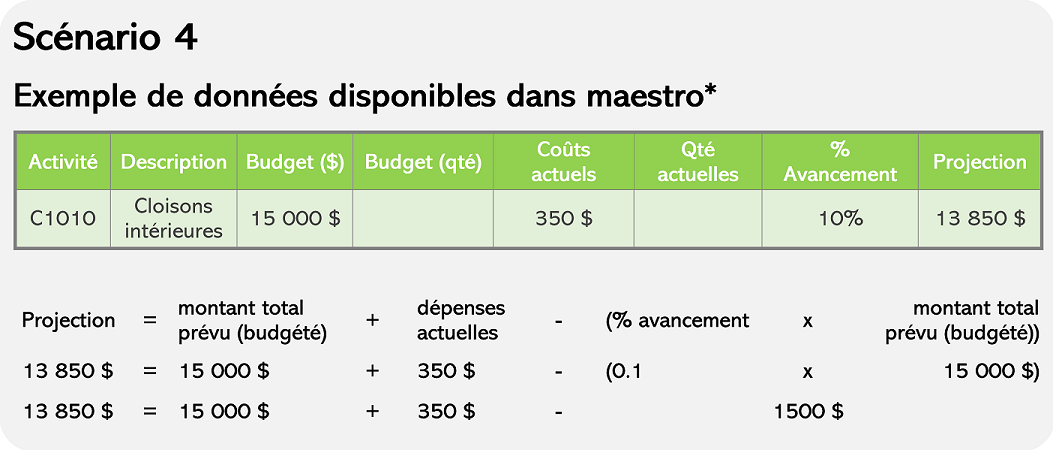

Méthode du pourcentage d'avancement - ajout de retard/gain

Cette méthode de projection fait appel au pourcentage d'avancement saisi par l'utilisateur dans l'option Avancement des projets pour calculer la perte ou le gain.

La formule de calcul est la suivante :

Projection = montant total prévu (budgété) + dépenses réelles - (% de progression x montant total prévu (budgété))

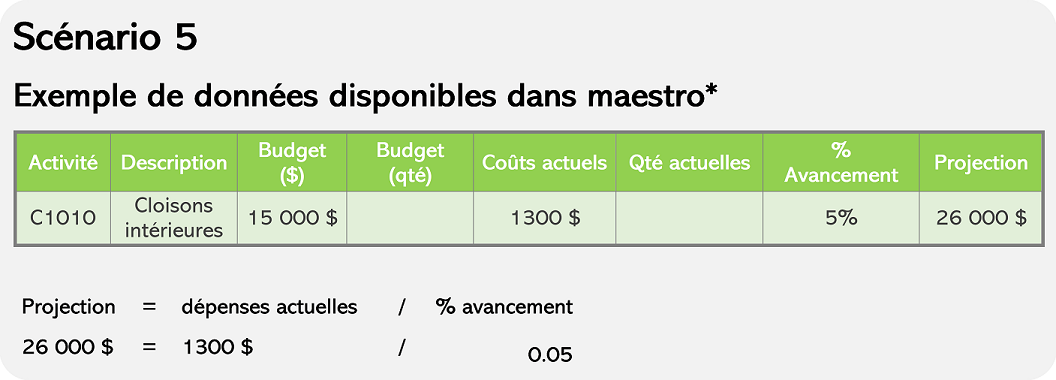

Méthode du pourcentage d'avancement - rythme des dépenses

Cette méthode suppose de diviser les dépenses réelles par le pourcentage de progression des travaux, soit :

Projection = dépenses réelles / % de progression

|

|

Si la plupart des dépenses sont réalisées en début de projet plutôt qu'au fur et à mesure de l'avancement du projet, il peut en découler une projection démesurée. |

Tableau sommaire des différentes méthodes

|

|

|

|||||||

|---|---|---|---|---|---|---|---|---|

|

|

Nécessite l'entrée mensuelle de contingences (soit en montants ou en quantités) afin que maestro* calcule par la suite une projection pour ledit projet. |

|||||||

|

|

Consiste en la comparaison des coûts réels versus ceux budgétés. |

|||||||

|

|

||||||||

|

|

|

|||||||

|

|

|

|||||||

|

|

||||||||

|

|

Calcul prenant en compte le montant total budgété, le pourcentage d'avancement et les dépenses réelles. |

|||||||

|

|

Calcul basé sur les dépenses réelles et le pourcentage d'avancement. |

|||||||

|

|

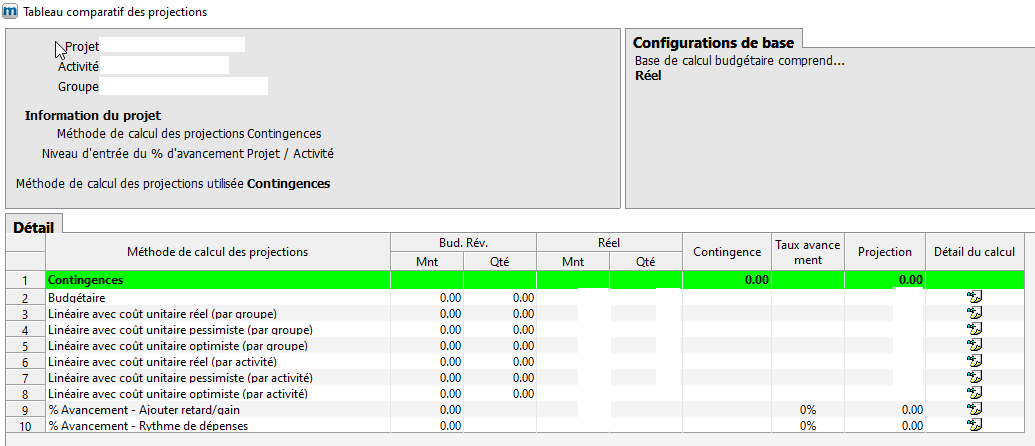

Maestro* permet, à même une option appelée Consultation des projets, de visualiser en un seul coup d'oeil le résultat sommaire de chacune des méthodes de calcul des projections par PAG (projet-activité-groupe). |

|

|