La gestion des équipements et le processus financier

Par équipement ou machinerie, maestro* entend toute pièce de matériel pouvant servir sur un projet. Peuvent être considérés comme des équipements tant des outils que des équipements lourds, des outils de fabrication et des véhicules d'entreprise, et ce, qu'ils appartiennent à cette dernière ou qu'ils soient loués.

|

|

Attribution de coûts de projet

Comme l'utilisation d'équipements est prépondérante dans plusieurs projets de construction et entreprises, il importe que cette utilisation soit rapportée à un ou des projets et de connaître son incidence financière. L'attribution aux projets de construction de coûts, tels que ceux liés à l'utilisation de l'équipement, permet de connaître les véritables coûts des projets. Toutefois, il importe de comprendre et valider ceux-ci. Pour évaluer si le tarif horaire d'utilisation de l'équipement est raisonnable, Maestro recommande de créer un projet pour chacun des équipements et d'y imputer les revenus d'utilisation. Si, par exemple, le projet de l'équipement s'avère très rentable, cela peut possiblement signifier que le taux horaire d'utilisation de l'équipement est trop élevé; le coût des projets de construction est surestimé. À l'inverse, si le projet de l'équipement est déficitaire, cela peut vouloir dire que l'équipement n'est pas utilisé à sa juste valeur et/ou qu'on surévalue la rentabilité des projets de construction en les finançant avec des taux horaire d'utilisation d'équipement trop bas.

Deux façons de faire sont généralement utilisées pour imputer des charges d'équipement aux projets de construction: l'entrée d'heures d'utilisation et des allocations.

Par l'entrée d'heures

Dans les diverses méthodes d'entrée des heures travaillées dans maestro*, il est possible de spécifier si des équipements ont été utilisés et pendant combien de temps ils l'ont été. Cela permet entre autres d'associer aux projets des coûts d'utilisation d'équipements et d'outils et d'ainsi obtenir des coûts de projet plus justes.

Pour arriver à cette fin, maestro* permet l'attribution de quatre taux horaires pour l'utilisation de chacun des équipements configurés dans maestro*; ces derniers étant identifiés à l'aide d'un code. Le premier taux représente généralement l'utilisation de l'équipement à lui seul alors que les autres peuvent inclure, par exemple, l'utilisation d'essence et/ou davantage d'utilisateurs. Une entreprise pourrait, par exemple, définir les taux suivants pour l'utilisation de chacun de ses équipements :

Le taux peut être sélectionné lors de l'entrée des heures d'utilisation. Mieux encore, il peut être choisi par défaut lors de la création d'un projet de construction dans maestro*. Ainsi, pour un projet de longue durée impliquant l'utilisation de beaucoup de machinerie, une entreprise peut préférer comptabiliser l'essence à la dépense et l'appliquer directement au projet de construction. Dans cet exemple, le taux sélectionné par défaut, pour ce projet de construction et pour les équipements concernés, consistera en un taux d'utilisation de l'équipement seulement. Si, au contraire, un équipement est utilisé sur divers projets, on lui préférera un taux d'utilisation pour l'équipement et l'essence, pour ces projets. La même logique s'applique à l'association ou non d'un opérateur ou de tout autre coût à un équipement.

Cette façon de faire est généralement utilisée pour appliquer aux projets de construction des coûts d'utilisation d'équipements d'envergure, de machinerie lourde et/ou de véhicules.

Par allocation avancée

Une autre façon de faire consiste à répertorier les équipements ou une partie de ceux-ci dans le catalogue de maestro*, puis de configurer une allocation quotidienne, hebdomadaire ou mensuelle. Des coûts d'utilisation d'équipement récurrents seront appliqués aux projets de construction désignés et, en contrepartie, une allocation sera systématiquement versée au projet rattaché à l'équipement. Cette méthode est souvent privilégiée pour appliquer aux projets de construction des coûts d'utilisation d'outils de moindre envergure ou lorsqu'un équipement est mobilisé à long terme sur un projet.

.png)

Équipements et centre de profits

Tel que mentionné précédemment dans le chapitre portant sur les centres de coûts et de profit, le projet d'un équipement peut être considéré comme un centre de coûts. Toutefois, il est possible et recommandé de faire en sorte qu'il devienne un centre de profit en appliquant au projet de l'équipement les revenus générés par son utilisation sur des projets de construction. En effet, les frais imputés à des projets de construction pour l'utilisation d'équipements peuvent se traduire par des revenus qui contrebalancent l'équation et qui permettent de faire du projet de l'équipement un centre de profit, permettant par le fait même le suivi de sa rentabilité et de sa profitabilité Ce centre de profit peut être limité au seul projet de l'équipement ou encore regrouper plusieurs projets d'une nature ou d'un trait commun (génératrices, parc automobile) selon les besoin d'analyses d'affaires.

Que l'entreprise soit propriétaire de l'équipement ou qu'elle le loue, des coûts doivent être pris en compte et appliqués au centre de profit :

- Maintenance

-

-

-

-

-

-

-

-

- Etc.

Options pour la gestion des équipements

Plusieurs façons de faire peuvent être envisagées, dans maestro*, pour gérer les équipements et suivre leur profitabilité. Une seule méthode peut-être utilisée mais il est également possible d'en utiliser plusieurs, tout dépendant de la quantité d'équipements, de leurs caractéristiques, des informations disponibles en provenance du chantier et des besoins/intentions de l'entreprise.

Option A

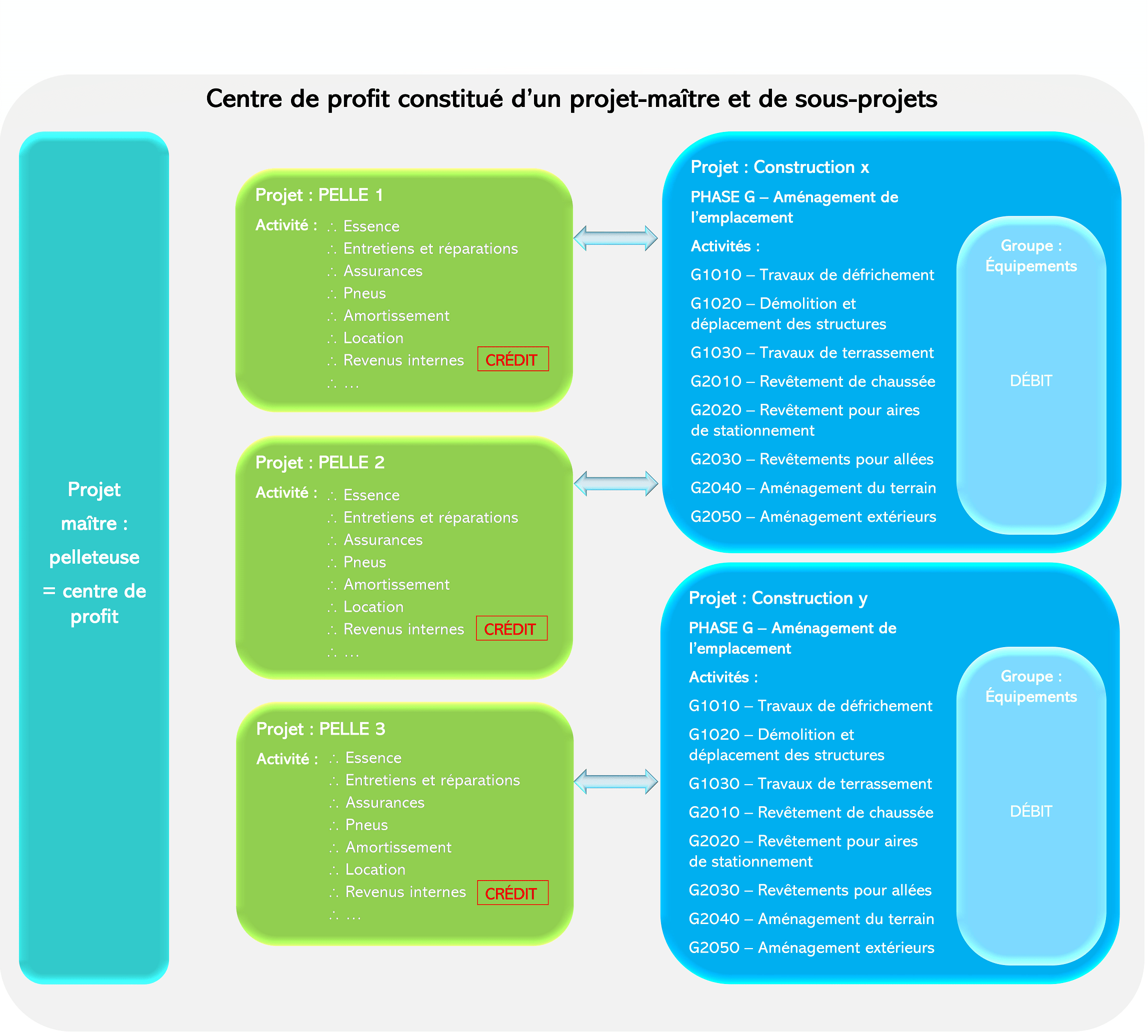

Création d'un centre de profit constitué d'un projet maître et de sous-projets

Les équipements d'envergure et/ou d'une même nature peuvent être gérés tel un centre de profit; chaque équipement à lui seul constitue un sous-projet et l'ensemble des sous-projets d'équipement est chapeauté par un projet maître, regroupant ces derniers. Une structure de projet identique est utilisée pour chacun des sous-projet (équipement) et des activités de dépenses et de revenus y figurent. On y retrouve des activités pour les frais d'usage tels les frais de réparation, d'entretien, l'amortissement, etc., de même qu'une activité de revenus d'utilisation, qui assure la contrepartie comptable des dépenses d'utilisation, celles-ci étant appliquées aux projets de construction par l'entrée d'heures.

Option B

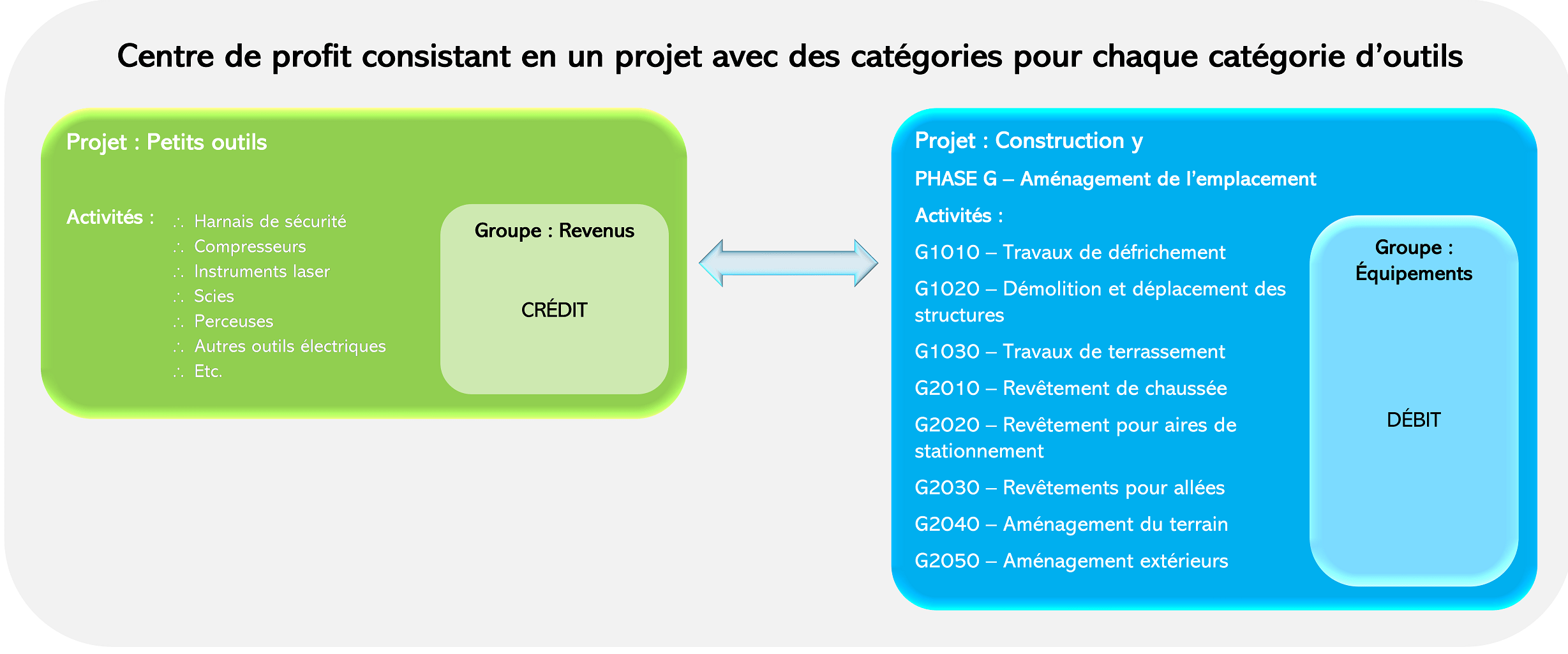

Création d'un centre de profit consistant en un projet avec des activités pour chaque catégories d'outils

Cette option préconise la création d'un projet, pour l'ensemble de l'équipement, et des activités pour chacune des grandes catégories d'équipement. Il s'agit d'une façon de faire courante pour la gestion des plus petits outils puisque la création d'un projet distinct pour chacun d'eux rendrait la chose trop complexe. Cette méthode fait également du projet un centre de profit; des coûts d'utilisation sont imputés aux projets de construction et les revenus correspondant, eux, sont attribués au projet créé pour l'équipement. Deux options s'offrent à l'utilisateur pour affecter des dépenses d'utilisation aux projets de construction :

Option C

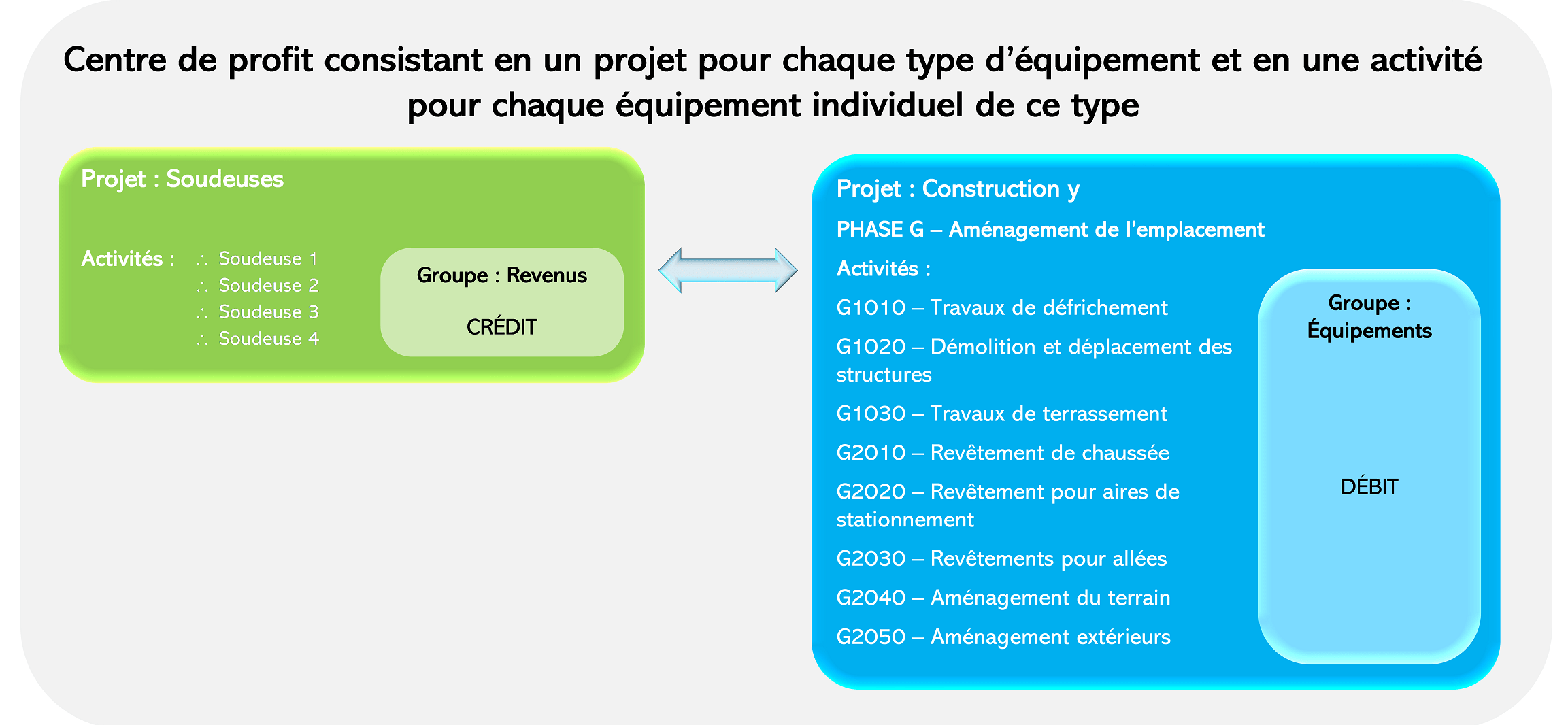

Création d'un centre de profit consistant en un projet pour chaque type d'équipement et en une activité pour chaque équipement individuel de ce type

L'option C propose une méthode inspirée des deux précédentes. Un projet est créé pour chaque type d'équipement, permettant de bénéficier d'un portrait global de ce type d'équipement, puis une activité est associée à chaque équipement, individuellement, permettant un suivi très serré. Cette méthode fait aussi du projet un centre de profit; des coûts d'utilisation sont imputés aux projets de construction et les revenus correspondant, eux, sont attribués au projet et à l'activité spécifique de l'équipement utilisé.

Option D

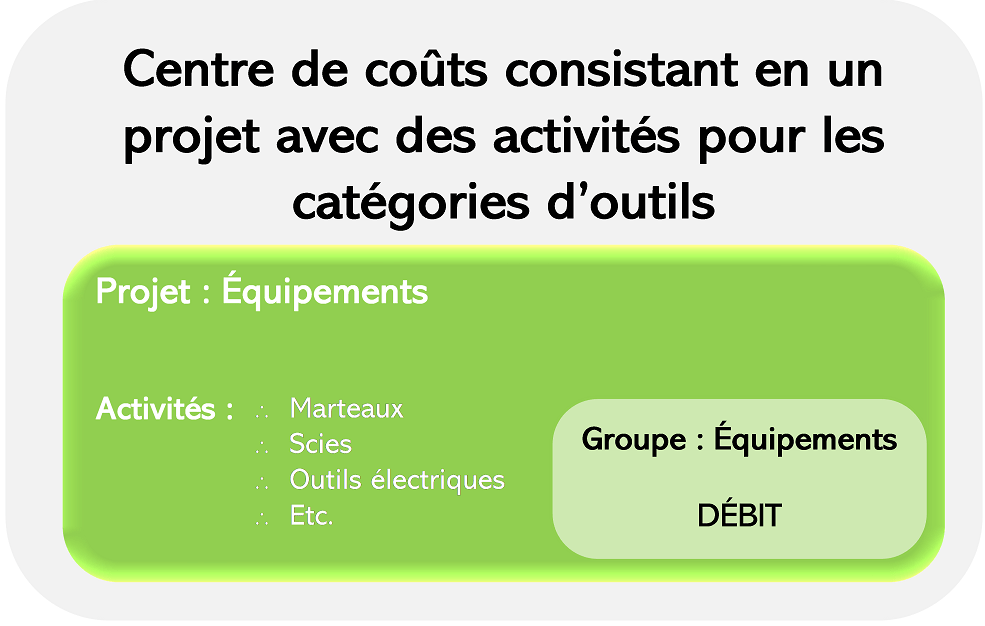

Création d'un centre de coûts consistant en un projet avec des activités pour les catégories d'outils

Cette méthode sous-entend que les coûts d'utilisation de l'équipement ne sont pas appliqués aux projets de construction mais plutôt regroupés pour constituer une dépense générale d'entreprise.

Avantages et inconvénients de chacune des options

|

Option |

Description |

|

|

|---|---|---|---|

|

A |

|

|

|

|

B1 |

|

|

|

|

B2 |

|

|

|

|

C |

|

|

|

|

D |

|

|

|

Enfin, les entreprises détentrices du module de Maintenance préventive (qui permet entre autres de planifier des entretiens de maintenance établis en fonction du nombre d'heures ou de kilomètres d'utilisation et de notifier l'utilisateur lorsqu'un entretien est requis) pourront générer des bons de travail à partir des équipements. Ces bons de travail pourront par la suite être imputés au centre de profit applicable.

|

|